Chaque année, à la fin de l’automne, des milliers de personnes reçoivent une lettre de leur assureur médicaments. Ce n’est pas une facture. Ce n’est pas une publicité. C’est une mise à jour du formulaire - un document technique qui décide quels médicaments seront couverts en 2025, à quel prix, et sous quelles conditions. Pour beaucoup, cette lettre est une surprise. Pour d’autres, une menace. Et pour certains, une opportunité.

Qu’est-ce qu’un formulaire médical ?

Un formulaire, c’est la liste des médicaments que votre assurance couvre. Ce n’est pas une liste fixe. Elle change chaque année. Les assureurs, les gestionnaires de prestations pharmaceutiques (PBMs) et les plans Medicare Part D ajustent cette liste pour contrôler les coûts, répondre aux nouvelles lois, et intégrer des alternatives moins chères. En 2025, ces changements sont plus importants que jamais, surtout après la loi sur la réduction de l’inflation (IRA) signée en 2022.

Avant 2025, les patients devaient traverser une zone appelée le "donut hole" - une période où ils devaient payer tout leur traitement avant que l’assurance ne reprenne. Désormais, cette zone a été supprimée. À partir du 1er janvier 2025, une fois que vous avez dépensé 5 030 $ en médicaments, vous entrez directement dans la phase catastrophique, où vous ne payez plus que 25 % du prix. Et surtout : vous ne paierez jamais plus de 2 000 $ par an pour vos médicaments. C’est une révolution. Mais cette protection ne vient pas sans conditions.

Comment les assureurs réduisent les coûts ?

Les assureurs n’ont pas de magie. Pour réduire les coûts, ils ont une seule arme : les génériques et les biosimilaires. Un générique est un médicament identique à la marque, mais sans le nom de commerce. Un biosimilaire est une version moins chère d’un médicament biologique - comme l’Humira, le Stelara ou le Enbrel. Ces médicaments coûtaient jusqu’à 5 000 $ par mois. Les biosimilaires, eux, coûtent 30 à 50 % moins cher.

En 2025, les plans Medicare Part D ont réorganisé leurs formulaires en quatre niveaux :

- Tier 1 (Génériques préférés) : 1 $ à 10 $ de participation. Exemple : le metformin pour le diabète.

- Tier 2 (Génériques non préférés / Marques préférées) : environ 47 $.

- Tier 3 (Marques non préférées) : environ 113 $.

- Tier 4 (Médicaments spécialisés) : 113 $ ou 25 % du prix - parfois plus de 1 000 $ par mois.

Les assureurs déplacent les médicaments vers les niveaux les plus bas. Si votre médicament de marque est passé du Tier 3 au Tier 1, c’est une bonne nouvelle. Si votre générique a été retiré du formulaire, ou remplacé par un autre, c’est une autre histoire.

Les changements réels en 2025

CVS Caremark, l’un des plus grands gestionnaires de prestations pharmaceutiques au Canada et aux États-Unis, a exclu neuf médicaments spécialisés en 2025 - dont deux anciens biosimilaires, Herzuma et Ogivri. En contrepartie, il a ajouté dix-huit nouveaux médicaments, dont deux biosimilaires : Kanjinti et Trazimera. Pourquoi ? Parce que ces nouveaux produits sont plus efficaces et moins chers.

UnitedHealthcare a déplacé l’insuline Humalog du Tier 1 au Tier 3. Un patient qui payait 35 $ par mois s’est retrouvé à devoir payer 113 $. Une autre personne a raconté sur Reddit qu’elle a dû attendre 12 jours pour obtenir une dérogation. Pendant ce temps, elle a dû arrêter son traitement.

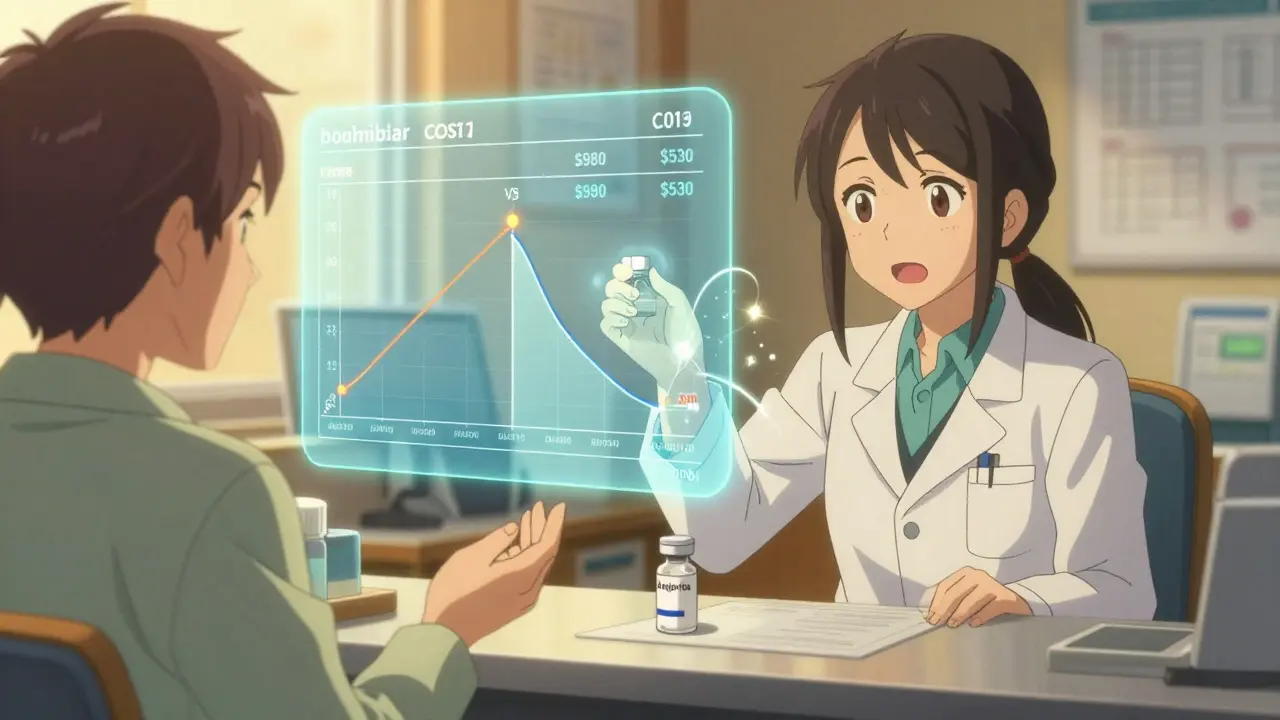

À l’inverse, une femme du Québec a partagé sur HealthUnlocked qu’elle avait remplacé Humira par Amjevita - un biosimilaire. Son coût mensuel est passé de 980 $ à 530 $. Rien n’a changé dans son état de santé. "Je n’ai pas senti la différence", a-t-elle écrit.

Qui est affecté ?

Les changements touchent surtout les personnes qui prennent des médicaments chroniques : diabète, arthrite, maladies auto-immunes, cancer. Ce sont les médicaments les plus chers. Et ce sont aussi les plus souvent remplacés.

Les données montrent que 78 % des plans indépendants (PDP) ont adopté des politiques strictes de substitution générique en 2025. Dans les plans Medicare Advantage (MAPD), ce chiffre tombe à 42 %. Pourquoi ? Parce que les plans MAPD incluent déjà des soins médicaux. Ils ont moins de pression pour réduire les coûts des médicaments.

En 2026, une nouvelle règle entrera en vigueur : les 10 médicaments les plus chers négociés par le gouvernement fédéral devront être couverts par tous les plans. Parmi eux : Stelara, Prolia et Xolair. Ce sera un choc pour les assureurs. Ils ne pourront plus les exclure. Mais ils pourront quand même vous obliger à essayer d’abord un biosimilaire.

Que faire si votre médicament est retiré ?

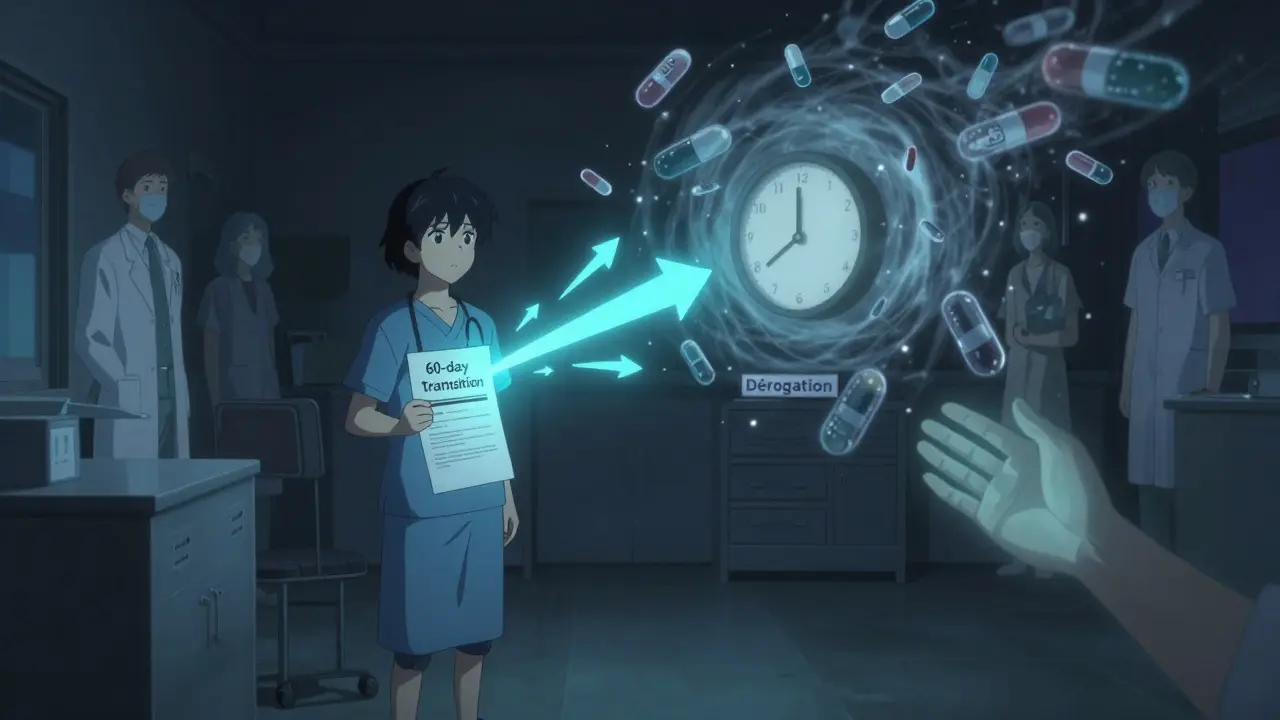

Vous n’êtes pas sans recours. La loi exige que les assureurs vous avertissent au moins 60 jours à l’avance. Si votre médicament est retiré du formulaire, vous avez deux options :

- Demander une dérogation : Votre médecin doit remplir un formulaire en disant pourquoi vous avez besoin de ce médicament précis. Le taux d’approbation est de 82 % pour les changements de niveau, mais seulement 47 % si le médicament est complètement retiré.

- Demander un approvisionnement de transition : Si votre traitement est modifié, vous avez droit à un approvisionnement de 30 jours pour continuer à prendre votre médicament actuel, le temps de trouver une solution.

Les demandes d’urgence sont traitées en 24 heures. Les demandes normales en 72 heures. Mais attention : vous devez agir vite. Si vous attendez le 1er janvier pour réagir, vous risquez d’être sans médicament pendant plusieurs jours.

Comment préparer l’année prochaine ?

Ne patientez pas jusqu’à la fin de l’année. Voici ce que vous pouvez faire dès maintenant :

- Consultez votre formulaire 2025 sur le site de votre assureur - souvent disponible en ligne depuis octobre.

- Comparez votre médicament actuel avec les alternatives proposées. Un générique n’est pas toujours la meilleure option. Parfois, un biosimilaire est plus sûr.

- Parlez à votre pharmacien. Il connaît les changements avant vous. Il peut vous proposer une alternative immédiatement.

- Si vous prenez plusieurs médicaments, demandez un audit médicamenteux. Certains centres de santé offrent ce service gratuitement.

Les experts recommandent de faire cela entre octobre et décembre. C’est la fenêtre idéale pour changer de plan si nécessaire. Et surtout : ne laissez pas votre médecin décider seul. Vous êtes le seul à connaître vos symptômes, vos réactions, vos peurs.

Les pièges à éviter

Il y a deux pièges courants.

Le premier : le changement non médical. C’est quand l’assureur vous force à changer de médicament, pas parce que c’est mieux pour vous, mais parce que c’est moins cher pour eux. En 2024, ce type de changement a augmenté de 23 %. Certains patients ont eu des rechutes, des hospitalisations. Ce n’est pas rare.

Le deuxième : l’effet de la substitution forcée. Un biosimilaire n’est pas un générique. Il est très proche, mais pas identique. Pour certains patients, même un léger changement dans la formule peut causer une réaction immunitaire. Si vous avez eu des effets secondaires après un changement, signalez-le. Votre médecin peut le documenter. Et cela peut vous aider à obtenir une dérogation permanente.

Quel avenir ?

En 2027, les biosimilaires pourraient représenter 45 % des traitements pour les maladies chroniques. C’est une bonne chose si les patients sont bien accompagnés. Mais ce n’est pas une bonne chose si on les laisse seuls face à des décisions complexes.

Le système est en train de changer. Les coûts baissent. Les patients sont protégés. Mais la responsabilité a été transférée à vous. Vous devez maintenant être un acteur actif de votre santé. Pas un spectateur.

Le prochain grand changement arrive en janvier 2026. Les 10 médicaments négociés par le gouvernement seront obligatoirement couverts. Ce sera la première fois que les assureurs ne pourront plus choisir ce qu’ils couvrent. Et cela pourrait ouvrir la porte à plus de transparence. À plus de contrôle. À plus de pouvoir pour les patients.

Qu’est-ce qu’un biosimilaire, et comment est-il différent d’un générique ?

Un générique est une copie exacte d’un médicament chimique, comme le paracétamol ou le metformin. Un biosimilaire, lui, est une version très similaire d’un médicament biologique, comme l’Humira ou le Stelara. Ces médicaments sont fabriqués à partir de cellules vivantes, donc ils ne peuvent pas être identiques à 100 %. Mais ils sont conçus pour avoir le même effet thérapeutique. Les biosimilaires sont généralement 30 à 50 % moins chers, et leur efficacité est prouvée dans des essais cliniques.

Pourquoi mon assureur change-t-il mon médicament même si je n’ai aucun problème ?

Parce que les assureurs sont obligés de réduire les coûts. Ils n’ont pas le droit de vous refuser un médicament si vous en avez besoin - mais ils peuvent vous obliger à essayer une version moins chère en premier. C’est ce qu’on appelle "la thérapie par étapes". Ce n’est pas une punition. C’est une règle. Mais si cette règle vous cause des problèmes, vous avez le droit de demander une dérogation.

J’ai reçu une lettre de changement, mais je ne comprends pas ce qui est arrivé à mon médicament. Que faire ?

Appelez votre pharmacien. Il a accès à la même base de données que votre assureur. Il peut vous dire si votre médicament a été déplacé vers un niveau plus cher, remplacé par un autre, ou complètement retiré. Si vous avez des doutes, demandez une copie de votre formulaire 2025. Tous les assureurs doivent la fournir sur demande.

Est-ce que je peux changer de plan d’assurance en cours d’année ?

Normalement, non. Vous ne pouvez changer de plan Medicare Part D qu’entre le 15 octobre et le 7 décembre. Mais il y a des exceptions : si votre médicament est retiré du formulaire, si vous déménagez, ou si vous perdez votre couverture actuelle. Dans ces cas, vous avez un "période spéciale" pour changer de plan - même en janvier ou en mars.

Quels médicaments sont les plus souvent concernés par ces changements ?

Les médicaments les plus chers. Ceux qui sont utilisés pour traiter le diabète, l’arthrite, les maladies auto-immunes, le cancer et les maladies rénales. Les insulines, les anti-TNF, les anticorps monoclonaux. Ce sont les médicaments qui coûtent le plus à l’assurance. Et donc, ceux qui sont les plus susceptibles d’être remplacés par des génériques ou des biosimilaires. En 2025, plus de 65 % des formulaires ont ciblé ces catégories.

corine minous vanderhelstraeten

février 15, 2026 AT 02:51Encore un truc où les big pharma et les assureurs nous prennent pour des abrutis. On nous balance un biosimilaire comme si c’était la même chose, mais on sait tous que ça fait des dégâts. Ma tante a eu une crise d’auto-immunité après le changement. Rien. Pas de compensation. Juste un mot gentil dans une lettre. C’est du vol organisé.

Et vous savez quoi ? Ils veulent qu’on soit « acteurs de notre santé ». Ah oui ? Et qui paie les heures de recherche ? Qui appelle les 3 pharmaciens pour comprendre ? Moi, je suis pas un employé de CVS Caremark.

On nous dit « c’est moins cher » mais on nous fait payer en douleur. En souffrance. En insomnie. En anxiété. Et puis merde, je veux mon Humira. Pas un truc qui coûte 50 % moins cher mais qui me transforme en zombie.

Je veux mon droit à la santé, pas un cours de survie en gestion de budget. Ils veulent des économies ? Alors qu’ils arrêtent de payer 5 millions à leurs PDG. Pas à moi de faire le boulot de leur comptable.

Delphine Lesaffre

février 16, 2026 AT 21:22Je trouve que ce post est super clair. J’ai vérifié mon formulaire hier et j’ai vu que mon insuline est passée du tier 1 au tier 3. J’ai appelé mon pharmacien et il m’a proposé un biosimilaire qui marche super bien pour d’autres patients. J’ai essayé. Aucun effet secondaire. J’ai économisé 70 € par mois.

Je sais que ça peut être stressant, mais pas tous les changements sont des pièges. Parfois, c’est juste une mise à jour technique. Et si on prend le temps de comprendre, on peut trouver des solutions qui marchent.

Mon conseil ? Ne paniquez pas. Parlez à votre pharmacien. Il a les données en temps réel. Il est là pour ça. Pas pour vendre, mais pour aider.

Katelijn Florizoone

février 17, 2026 AT 09:19Il est important de distinguer entre la substitution obligatoire et la substitution recommandée. Dans certains cas, le biosimilaire n’est pas seulement moins cher, il est aussi plus stable en termes de stockage et de durée de conservation. Ce n’est pas un détail négligeable pour les patients vivant en zone rurale ou sans accès facile à la pharmacie.

De plus, les données cliniques sur les biosimilaires sont désormais solides. Des études menées en Europe, aux États-Unis et au Canada montrent une non-infériorité clinique dans plus de 90 % des cas.

Je comprends la peur du changement. Mais la peur ne doit pas être la seule décision médicale. La preuve scientifique, elle, est là. Il faut l’écouter, même quand elle dérange.

Nicole Resciniti

février 18, 2026 AT 08:37On parle de génériques, de biosimilaires, de tiers, de dérogations… Mais personne ne parle du fondamental : la santé n’est pas un produit. Ce n’est pas un bien de consommation qu’on peut échanger comme un billet de train.

Le système actuel est une monstruosité philosophique. On a transformé la vie en chiffre, la douleur en ligne de budget, la peur en KPI.

Quand un patient doit choisir entre manger et prendre son médicament, ce n’est pas un problème de formulaire. C’est un échec civilisationnel.

Et vous, vous continuez à discuter des détails. Comme si la forme pouvait cacher l’horreur du fond.

martin de villers

février 19, 2026 AT 16:51Je suis d’accord avec Nicole 🤔 mais bon… j’ai testé le biosimilaire de mon Humira et j’ai rien senti 😴

Par contre, j’ai économisé 600 €/mois. Donc… j’arrête de me plaindre ?

Je veux juste dire que la vie, c’est pas toujours noir ou blanc. Parfois, c’est gris. Et parfois, gris c’est pas mal.

Et puis… les assureurs, c’est pas des méchants. C’est juste un système qui marche comme ça. On peut pas tout changer du jour au lendemain 😅

Je vous aime tous. Faites pas de crise.

Christine Pack

février 21, 2026 AT 11:44…Et pourtant, on a besoin de plus de régulation, pas de moins… Il faut que les assureurs soient tenus responsables des conséquences… de leurs décisions… financières… sur la santé… des patients… qui n’ont… pas… de… voix…

Je ne comprends pas comment on peut appeler ça une réforme… c’est un massacre… silencieux… organisé… par des bureaucrates… qui n’ont jamais vu un patient… en souffrance…

Je suis en colère… très en colère… et je ne vais pas me taire…

Et vous ? Vous allez vous taire aussi ?

Alexis Suga

février 23, 2026 AT 03:49Le pire, c’est pas le changement de médicament. C’est le silence. Le fait qu’on nous laisse faire le boulot de l’État. On nous demande de devenir des experts en pharmacie, en droit de la santé, en logistique des soins… alors qu’on a déjà un job, des enfants, un partenaire, une vie.

On nous dit « soyez acteurs » mais on ne nous donne pas les outils. Pas le temps. Pas l’éducation.

Et puis, pourquoi c’est toujours à nous de nous battre ? Pourquoi les médecins ne font pas pression ? Pourquoi les associations sont-elles silencieuses ?

Parce que c’est plus facile de faire croire que la solution est individuelle. Alors qu’elle est systémique.

James Ditchfield

février 24, 2026 AT 02:38Je travaille dans un centre de santé depuis 15 ans. J’ai vu des patients perdre leur autonomie parce qu’on leur a retiré leur médicament sans transition.

Je n’ai jamais vu un biosimilaire échouer pour cause de mécanisme. Mais j’ai vu des gens se retrouver sans traitement pendant 17 jours parce que le formulaire n’était pas mis à jour dans le système.

Le problème n’est pas le générique. Ni le biosimilaire. Le problème, c’est l’absence de coordination entre les acteurs.

Les assureurs. Les hôpitaux. Les pharmacies. Les médecins. Les patients.

On a des systèmes parallèles qui ne communiquent pas. Et c’est le patient qui paye.

Il faut un système centralisé, simple, transparent. Pas des lettres. Pas des formulaires. Un accès en ligne, en temps réel, avec une alerte automatique.

Et pas une lettre postale en octobre.

Star Babette

février 24, 2026 AT 13:31